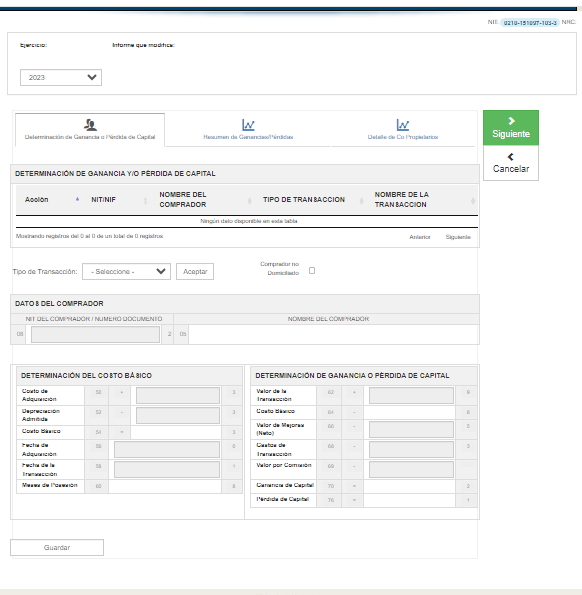

En El Salvador, el Formulario 944 es utilizado por individuos y empresas para reportar sus ganancias o pérdidas de capital al Ministerio de Hacienda

¿Para quién es?

Es para todos aquellos que han vendido una o más propiedades durante el último ciclo fiscal (2023)

¿Cuándo debo presentarlo?

¡Exactamente en este momento!

Si has obtenido ganancias de esas ventas, es importante pagar el impuesto correspondiente, Recuerda que tienes hasta el 30 de Abril.

Friendly Reminder

Evita multas e intereses, presentando tu Informe de Ganancias y/o Pérdidas al Capital antes de 30 de Abril

¡RECUERDA!CADA CASO ES DIFERENTE…

por lo tanto, recibirá un tratamiento distinto dependiendo de:

Las condiciones de venta

El Tiempo de posesión de la propiedad

El precio de adquisición

Etc.

Este informe también aplica para aquellos que tienen transacciones no declaradas en periodos anteriores.

Hacienda está vigilando estas transacciones desde el 2021 hasta la fecha.

¡ALERTA!

Si has recibido notificaciones de parte de Hacienda debido a transacciones que están pendientes de declarar, ¡no te preocupes! Puedes escribirme y yo te ayudaré a ponerte al día.

Es importante tener en cuenta que esta ley ya existía anteriormente, pero ahora se están implementando mecanismos de control más rigurosos.

Base Legal

Artículos y Formato Actual

Art. 14 Ley del Impuesto sobre la Renta

Art. 14.- La ganancia obtenida por una persona natural o jurídica que no se dedique habitualmente a la compraventa, permuta u otra forma de negociaciones sobre bienes muebles o inmuebles, constituye ganancia de capital y se gravará de acuerdo con las siguientes reglas:

En cada transacción la ganancia o pérdida de capital se determinará deduciendo del valor de la transacción, el costo básico del bien, el importe de las mejoras efectuadas para conservar su valor y el de los gastos necesarios para efectuar la transacción. Cuando el valor de la transacción, sea mayor que las deducciones, habrá ganancia de capital si las deducciones son mayores que el valor de la transacción, habrá pérdida de capital. Se considerarán mejoras todas aquellas refacciones, ampliaciones y otras inversiones que prolonguen apreciablemente la vida del bien, impliquen una ampliación de la constitución primitiva del mismo o eleven su valor, siempre que dichas inversiones no hayan sido admitidas como gastos de producción de su renta o de conservación de su fuente;

La pérdida de capital proveniente de las transacciones a que se refiere el inciso primero de este artículo será deducible de la ganancia de capital. Si la ganancia excede a la pérdida, el excedente, o sea la ganancia neta de capital, se gravará con el impuesto de acuerdo con el artículo 42 de esta Ley. En caso de que la pérdida exceda a la ganancia, el saldo podrá ser usado dentro de los cinco años siguientes contra futuras ganancias de capital, siempre que se declare en el formulario que para tal efecto proporcione la Administración Tributaria. En ningún caso será deducible de la ganancia de capital, las pérdidas de capital provenientes de operaciones distintas a la reguladas en este artículo. La liquidación de activos extraordinarios a que se refiere la Ley de Bancos deberá gravarse como renta ordinaria en el mismo ejercicio impositivo de su realización. El mismo tratamiento tendrán los bienes que realicen las Compañías de Seguros, Instituciones Oficiales de Crédito y los Intermediarios Financieros no Bancarios; (14) y

El costo básico de los bienes muebles e inmuebles se determinará en el caso de que sea adquirido a título oneroso deduciendo del costo de adquisición las depreciaciones que se hayan realizado y admitido de acuerdo con la ley. El costo básico de los bienes adquiridos por donación o herencia será el costo básico del donante o causante

Art. 42 Ley del Impuesto sobre la Renta

Art. 42.- El impuesto sobre la renta a pagar por la ganancia neta de capital de una o varias transacciones determinada conforme el artículo 14 de esta Ley, será el equivalente al diez por ciento (10%) de dichas ganancias, salvo cuando el bien se realice dentro de los doce meses siguientes a la fecha de su adquisición, en cuyo caso la ganancia neta de capital deberá sumarse a la renta neta imponible ordinaria y calcularse el impuesto como renta ordinaria, adjuntándose a la declaración de Impuesto sobre la Renta del ejercicio de imposición respectivo, el formulario de cálculo de la ganancia de capital

En caso que exista saldo de pérdida de capital de ejercicios o períodos de imposición anteriores, que no se hubiere aplicado a ganancias de capital, podrá restarse a la ganancia neta de capital calculada en el ejercicio o período de imposición actual, el resultado positivo será sujeto al impuesto referido en el inciso anterior.

El impuesto a pagar por la ganancia de capital cuando la transferencia se realice transcurridos los doce meses siguientes a la adquisición del bien se sumará al impuesto calculado sobre la renta imponible ordinaria y se pagará en el mismo plazo en que el contribuyente deba presentar la declaración jurada del Impuesto sobre la Renta del correspondiente ejercicio anual o período de imposición, adjuntándose a dicha declaración el formulario de cálculo de ganancia de capital o de la pérdida en su caso, que deberá llenarse con los requisitos que disponga la Dirección General. (14)

Art. 4 Ley del Impuesto sobre la Renta

Art. 4.- Son Rentas no gravables por este impuesto, y en consecuencia quedan excluidas del cómputo dela renta obtenida:

Numeral 12: El producto, ganancia, beneficio o utilidad obtenido por una persona natural en la venta de su primer casa de habitación y el valor de transacción no sea superior a setecientos veintitrés salarios mínimos, siempre que no se dedique habitualmente a la compraventa o permuta de inmuebles (7) (14) (18) En el caso de la liquidación de los activos extraordinarios a que se refiere el Artículo 65 de la Ley de Bancos y Financieras, no estará sujeta a lo establecido anteriormente, debiendo gravarse como renta ordinaria en el mismo ejercicio impositivo de su realización. (8)

Art. 16 del Reglamento de la Ley del Impuesto sobre la Renta

Se tendrá como valor de la transacción, el precio estipulado por las partes en el contrato respectivo y en los casos de arrendamiento con promesa de venta, se tendrá como valor de la transacción, el precio total del arriendo más el precio de venta si ésta no estuviera incluido en aquel